scusate sono nuovo di proreal e ancora in demo,lo so che ci saranno dei video ma

io non capisco come ottimizzare un ts.

chiedo anche nel caso sono in real e ho attivato in demo dei ts in automatico, continuano a girare oppure aprendo la piattaforma in real verranno stoppati?

cque riguardo al backtest non capisco come ottimizzare,è un mio limite scusate.

I conti reali e demo sono separati, per cui nessuno dei due influisce sull’altro, anche se le strategie sono identiche.

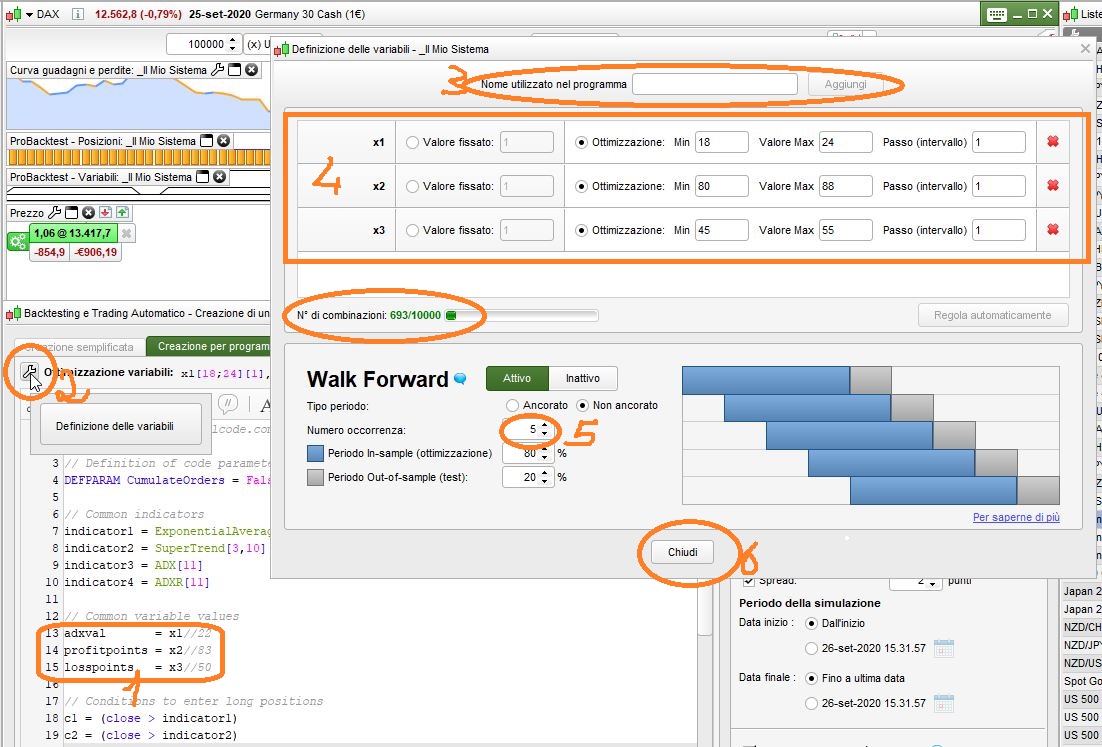

Nella foto allegata ho indicato i passi da compiere per ottimizzare dei valori (sul forum, o sul canale YouTube di ProRealTime dovrebbero esserci anche dei video):

- decidere quali sono i valori da ottimizzare e sostituirli con dei nomi di variabili, io ho usato X1,X2 ed X3, ma puoi usarne altri

- entrare nella parte relativa all’ottimizzazione facendo click sulla chiave inglese che ho evidenziato

- aggiungere i nomi della variabili e, per ciascuno di essi, indica da quale valore partire, a quale valore finire ed il passo d’incremento (nel caso di X1 ho indicato di partire da 18, di terminare a 24 ed incrementare di 1 ad ogni passaggio)

- questo è il quadro di riepilogo dopo avere inserito le variabili del punto precedente

- stabilire quante ripetizioni fare dell’ottimizzazione, più se ne fanno meglio è (non sono certo di auale sia il limite, di default viene 5), però impiega più tempo (fare attenzioni alla indicazione dei cicli massimi, più sono più impiega a finire)

- chiudere e poi avviare il backtest.

Ripetere con altri valori.

Nel rapporto del backtest c’è un riquadro riguardante il Walk Forward, dove, sulla destra, c’è una X che ti indica, se ci passi col mouse, quali sono i valori ottimali di ciascuna variabile.

Ricordati, alla fine, di rimuovere le variabili e metterci il valore ottimale indicato.

Se non vuoi fare tutto questo puoi anche manualmente modificare te il valore che vuoi manualmente di volta in volta e rifare il backtest decine e decine di volte!

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

// Il sistema cancellerà tutti gli ordini in attesa e chiuderà tutte le posizioni a 0:00. Dopo l’orario “Flat Before” non saranno piazzati nuovi ordini o posizioni.

DEFPARAM FLATBEFORE = 080000

// Cancellare tutti gli ordini in attesa e chiudere tutte le posizioni all’orario “Flat After”

DEFPARAM FLATAFTER = 170000

st = supertrend[2.9,5]

if close crosses over st THEN

buy at market

endif

if close crosses under st then

sell at market

endif

set stop ploss 250

set target pprofit 250

chiedo scusa ma mi da sempre errore….ho problemi agli occhi e non posso stare davanti al pc troppo tempo.

scusate

Per favore usa sempre il pulsante “Insert PRT code” quando inserisci il codice nei tuoi post per facilitare la lettura degli altri.

Grazie 🙂

Che errore ti da?

Puoi allegare una foto?

L’unico che potrebbe essere è l’uso di un numero decimale col SuperTrend. Prova mettendo un numero intero.

grazie per l aiuto Roberto

in tutta onesta’ ho capito il procedimento ma non so come inserire il st lo stop e il profit.

sono abituato ad un altro software che in pochi secondi fai tutto…questo mi sembra molto macchinoso e ancora non ho visto il risultato.

se potete settarlo voi altrimenti pazienza.

Come vuoi inserire lo stop loss ed il take profit?

Scusa, l’hai già settati, 250 punti sia lo sl che il tp.

Non riesco a capire cosa tu voglia fare.

Metti che errore ti dà……funziona in modo corretto.

vorrei capire se è meglio il il st 10,3 o 10,4 ecc. il profit se è meglio 50- o 100 .

Non saprei dirti, puoi provare facendo un’ottimuzzazione.

Se non puoi stare troppo davanti allo schermo puoi ottimizzare un valore per volta.

Non ce qualche utente che usa il supertrend che mi può aiutare?

Tutti prima o poi usano il SuperTrend, non esiste il settaggio migliore, perché dipende dallo strunento e dal time frame.

Il DAX è diverso da AudCad, il 5 minuti è diverso dal 4 ore.

Solo provando si può trovare il settaggio giusto per la propria strategia.

Non riesco a stare troppo a lungo davanti al PC.

Hai provato gli occhiali a foro stenopeico sul link sottostante.

Non è uno scherzo, sono fantastici, li uso sempre sul mio PC e non potrei vivere senza di loro!

https://www.ebay.co.uk/itm/Eye-trainer-Relaxation-Eyes-Pinhole-Glasses-Pinhole-F5X3-Pinhole-Grid-Bril-N6Q5/114298211456?hash=item1a9cb44c80:g:MIoAAOSwLpRfCVFw