Bonjour à tous,

Je viens de mettre au point une petite stratégie simple en combinant l’indicateur MACD et deux Moyennes Mobiles sur l’OR mini tf 3H avec un trailing à 45.

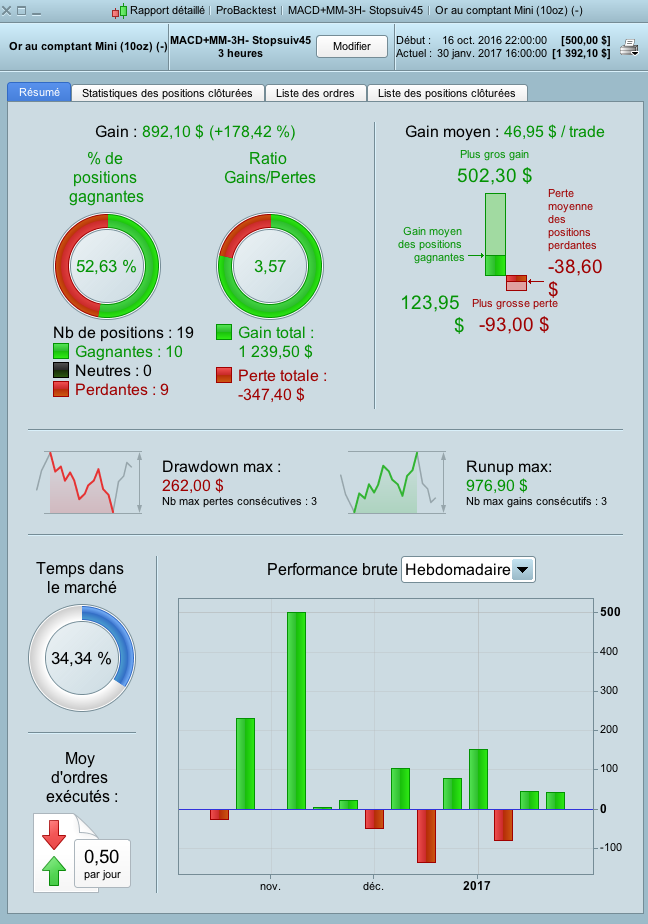

Je trouve que le résultat est assez bien mais je me demande si peux encore un peu l’améliorer.

Pourriez-vous, svp, me donner votre avis.

Merci d’avance pour votre aide.

Ci-dessous le code :

// Définition des paramètres du code

DEFPARAM CumulateOrders = False // Cumul des positions désactivé

// Conditions pour ouvrir une position acheteuse

indicator1 = MACDline[12,26,9](close)

indicator2 = ExponentialAverage[9](indicator1)

c1 = (indicator1 CROSSES OVER indicator2)

indicator3 = Average[20](close)

indicator4 = Average[50](close)

c2 = (indicator3 > indicator4)

IF c1 AND c2 THEN

BUY 1 CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position acheteuse

indicator5 = MACDline[12,26,9](close)

indicator6 = ExponentialAverage[9](indicator5)

c3 = (indicator5 CROSSES UNDER indicator6)

IF c3 THEN

SELL AT MARKET

ENDIF

// Conditions pour ouvrir une position en vente à découvert

indicator7 = MACDline[12,26,9](close)

indicator8 = ExponentialAverage[9](indicator7)

c4 = (indicator7 CROSSES UNDER indicator8)

indicator9 = Average[20](close)

indicator10 = Average[50](close)

c5 = (indicator9 < indicator10)

IF c4 AND c5 THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

// Conditions pour fermer une position en vente à découvert

indicator11 = MACDline[12,26,9](close)

indicator12 = ExponentialAverage[9](indicator11)

c6 = (indicator11 CROSSES OVER indicator12)

IF c6 THEN

EXITSHORT AT MARKET

ENDIF

// Stops et objectifs

SET STOP pTRAILING 45

> Pour la clarté des messages sur les forums de ProRealCode, merci d’utiliser le bouton “insert PRT code” pour séparer la partie texte de la partie code, merci ! <<

Je vois que la stratégie a été créé à l’aide de l’assistant automatique, en terme de code elle pourrait bien entendu être optimisée.

Concernant les tests, ont-ils étaient réalisés sur la version 10.3 avec le nouveau mode de backtest en tick par tick ? Si non, y a t’il de nombreux ordres qui s’ouvrent et se ferment sur le même chandelier ? (ce sont les questions usuelles, dut aux problèmes du phénomène appelé le “zero bar”). Merci.

Ce qui est intéressant par contre, c’est le fait d’avoir utilisé des périodes classiques des indicateurs sans optimisation pour coller au meilleur profit possible.

Bonjour,

Merci pour votre réponse.

Oui la stratégie a effectivement été crée à l’aide de l’assistant automatique et les tests ont été réalisés sur la version 10.3 en mode tick par tick.

Quelle est la valeur du point de l’instrument du backtest (1€, 10 ou 100€) ? le spread utilisé ?

La valeur du pip est de 10$ et le spread utilisé 0.70

Ok, je comprends les différences avec mes propres tests. Je ne vois rien à redire de plus, comment a était choisi la valeur du trailing stop ? et le timeframe ? sur des unités de temps plus “courantes”, les performances sont elles aussi bonnes ?

Dans l’état c’est le genre de stratégie qui pourrait être posté dans la bibliothèque de code (après suppression des lignes inutiles de la création assistée, je pense qu’on pourrait la réduire de moitié !), elle intéresserait sans doute pas mal de monde pour des idées d’améliorations éventuellement, même si certaines longues périodes sont plutôt “stagnantes”.

Pour la valeur du trailing (45) j’ai utilisé l’outil d’optimisation des variables.

J’ai fait le test sur plusieurs timeframe mais le meilleur résultat est sur 3H. Avec un timeframe journalier le résultat est bien aussi mais il reste moins performant.

Effectivement, je pense que l’on peut encore l’améliorer…

En tout cas, merci beaucoup pour votre avis et vos commentaires 🙂