Buongiorno volevo creare un sistema di trading da applicare a dei titoli estrapolati da uno screener, questo

Timeframe(1 h)

Inizio = 153000

Fine = 163000

GAP = Dopen(0)>1.15* Dclose(1)

SCAMBI = VOLUME >1000000

IF Time >= Inizio AND Time <= Fine THEN

IF Time = Inizio THEN

x = 0

HH = high

LL = low

ELSE

HH = max(HH,high)

LL = min(LL,low)

IF Time = Fine THEN

x = HH >= (LL * 1.20)

ENDIF

ENDIF

ENDIF

SCREENER[Gap and scambi and x]

(Realizzato con l aiuto di Roberto Gozzi) dove acquisto il titolo quando il prezzo ha superato il max. +0.5% ( per “garanzia”) della 1 candela di un ora e poi con uno SL -5% TP 30% TS 5% e con chiusura forzata a 5′ prima della chiusura della borsa di riferimento e se possibile con un utilizzo per singolo trade di 1/3 del capitale a disposizione

Questo è il codice c he ho provato sul DAX a 5 minuti (per potere uscire 5 minuti prima della chiusura), mentre lavora internamente sul 30 minuti (per potere utilizzare orari di mezz’ora). Ogni orario e parametro dovrai variarlo per adeguarlo al reale, in quanto io li ho indicati in modo casuale:

DEFPARAM CumulateOrders = false

Timeframe(Default)

ONCE Inizio = 083000

ONCE Fine = 093000

ONCE Chiusura = 172500

ONCE Capitale = 50000

ONCE LottiMin = 0.2

IF Not OnMarket THEN

Lotti = 1

Rischio = (Capitale + StrategyProfit) / 3

SogliaTS = 0

ENDIF

//

Timeframe(30 minute,UpdateOnClose)

GAP = Dopen(0)>(1.0002* Dclose(1))

SCAMBI = VOLUME >10000

IF Time >= Inizio AND Time <= Fine THEN

IF Time = Inizio THEN

x = 0

HH = high

LL = low

ELSE

HH = max(HH,high)

LL = min(LL,low)

IF Time = Fine THEN

x = HH >= (LL * 1.002)

ENDIF

ENDIF

ENDIF

Cond = Gap and Scambi and x

//

Timeframe(Default)

IF Cond AND Not OnMarket THEN

Entrata = close

SL = Entrata * 0.03 //2% SL

TP = Entrata * 0.08 //6% TP

SogliaTS = TP * 0.01 //10$ TS

Uscita = Entrata

k = SL / PipSize * PipValue

IF k > Rischio THEN

Temp = Rischio / k

y = Lotti * Temp

z = round((y * 10) - 0.5)

Lotti = max(LottiMin,z / 10)

ENDIF

BUY Lotti CONTRACT AT MARKET

SET TARGET PROFIT TP

SET STOP LOSS SL

ENDIF

IF OnMarket AND Time >= Chiusura THEN

SELL AT Market

ENDIF

IF OnMarket THEN

IF close >= Uscita + SogliaTS THEN

Uscita = Uscita + SogliaTS

ENDIF

IF Uscita > Entrata THEN

SELL AT Uscita STOP

ENDIF

ENDIF

//graph Lotti

//graph SL

//graph TP

//graph k

//graphonprice Entrata

//graphonprice Entrata - SL coloured(255,0,0,255)

//graphonprice Uscita + SogliaTS coloured(0,0,255,255)

Per i parametri, anche per quanto riguarda lo screener, sono estremamente selettivi.

Verifica che lde percentuali che mi hai detto siano quelle corrette, tenendo come esempio il DAX, che vale circa 16000. Il 30% sono 4800 pips, il 5% sono 800 pips, ecc…

DEFPARAM CumulateOrders = false

Timeframe(Default)

ONCE Inizio = 093000

ONCE Fine = 100000

ONCE Chiusura = 155500

ONCE Capitale = 50000

ONCE LottiMin = 0.2

IF Not OnMarket THEN

Lotti = 250

Rischio = (Capitale + StrategyProfit) / 3

SogliaTS = 0

ENDIF

//

Timeframe(30 minute,UpdateOnClose)

GAP = Dopen(0)>(1.0002* Dclose(1))

SCAMBI = VOLUME >1000000

IF Time >= Inizio AND Time <= Fine THEN

IF Time = Inizio THEN

x = 0

HH = high

LL = low

ELSE

HH = max(HH,high)

LL = min(LL,low)

IF Time = Fine THEN

x = HH >= (LL * 1.1)

ENDIF

ENDIF

ENDIF

Cond = Gap and Scambi and x

//

Timeframe(default)

IF Cond AND Not OnMarket THEN

Entrata = close

SL = Entrata * 0.03 //2% SL

TP = Entrata * 0.08 //6% TP

SogliaTS = TP * 0.05 //10$ TS

Uscita = Entrata

k = SL / PipSize * PipValue

IF k > Rischio THEN

Temp = Rischio / k

y = Lotti * Temp

z = round((y * 10) - 0.5)

Lotti = max(LottiMin,z / 10)

ENDIF

BUY Lotti CONTRACT AT MARKET

SET TARGET PROFIT TP

SET STOP LOSS SL

ENDIF

IF OnMarket AND Time >= Chiusura THEN

SELL AT Market

ENDIF

IF OnMarket THEN

IF close >= Uscita + SogliaTS THEN

Uscita = Uscita + SogliaTS

ENDIF

IF Uscita > Entrata THEN

SELL AT Uscita STOP

ENDIF

ENDIF

//graph Lotti

//graph SL

//graph TP

//graph k

//graphonprice Entrata

//graphonprice Entrata - SL coloured(255,0,0,255)

//graphonprice Uscita + SogliaTS coloured(0,0,255,255)

Ciao Roberto ho provato a far girare il tuo programma cambiando solo INIZIO FINE CHIUSURA VOLUME

Alcune cose non mi tornano

– Nel titolo deve entrare una sola volta e dopo le 15:55(per USA) non deve fare nessun trade, mentre qui entra ogni minuto e dopo le 15:55

– Deve entrare se prezzo e maggiore del max della prima candela di mezz’ora quella delle 9:30/10:00 mentre qui entra più in basso

– Volevo entrare con un terzo del capitale in ogni operazione , mentre qui entra in lotti/pezzi

– L’ingresso deve avvenire al prezzo max della candela ½ ora +0.5% , non lo vedo

Scrivi il testo nel post, non separatamnente.

Per i documenti devi utilizzare solo tra questi tipi di file:

– PDF per testi formattati

– TXT per testi non formattati

– JPG o PNG per le immagini.

Grazie 🙂

Ci darò un’occhiata appena possibile.

L’entrata si può fare SOLO in lotti, ovviamente vanno rapportati al rischio desiderato.

Ho aggiunto/modificato:

- entrata DOPO l’orario di FINE ed entro l’orario di CHIUSURA

- una sola entrata al giorno

- ho corretto il calcolo dei lotti in base al rischio

- il prezzo d’entrata adesso è sul MASSIMO + n%

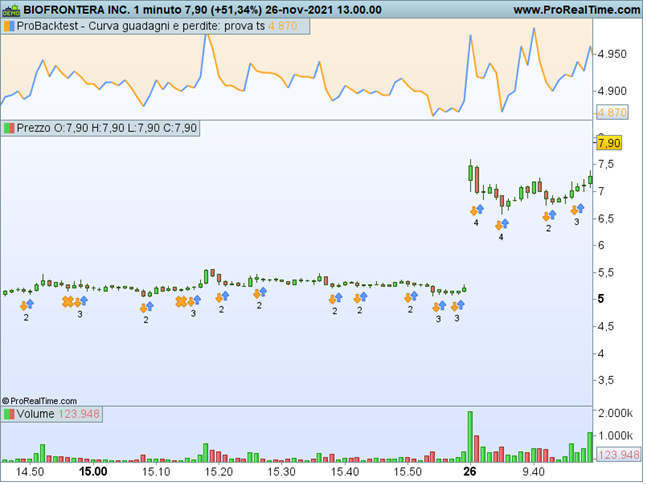

L’ho provato sul DAX, 30 minuti, 200K barre. Ho messo percentuali abbastanza diverse da quelle da te indicate altrimenti non avrebbe fatto nessuna operazione. Ho provato a cercare l’azione della tua immagine, ma non l’ho trovata, IG ha solo BIOFRONTERA AG (non INC.).

Se vuoi usare solo UNA candela da 30 minuti indica INIZIO e FINE con la stessa ora.

DEFPARAM CumulateOrders = false

Timeframe(Default)

ONCE TradeON = 1

ONCE Inizio = 093000

ONCE Fine = 093000

ONCE Chiusura = 155500

ONCE Capitale = 50000

ONCE LottiMin = 0.2

IF Not OnMarket THEN

Lotti = 100 //100 per default, ma il calcolo sul rischio viene fatto all'entrata

Rischio = (Capitale + StrategyProfit) * 0.30 //30% rischio (sul capitale + utili)

SogliaTS = 0

ENDIF

IF IntraDayBarIndex = 0 AND Not OnMarket THEN

TradeON = 1

x = 0

ENDIF

//

Timeframe(30 minute,UpdateOnClose)

GAP = Dopen(0)>(1.0001* Dclose(1))

SCAMBI = VOLUME >10000

IF OpenTime >= Inizio AND OpenTime <= Fine THEN

IF OpenTime = Inizio THEN

HH = high

ENDIF

IF OpenTime = Fine THEN

HH = max(HH,high)

ENDIF

ENDIF

//

Timeframe(default)

IF x = 0 THEN

x = (close >= (HH * 1.01)) //Massimo + 0.1%

ENDIF

Cond = Gap and Scambi and x and OpenTime <= Chiusura and OpenTime >= Fine and TradeON

IF Cond AND Not OnMarket THEN

Entrata = close

SL = Entrata * 0.04 //4% SL

TP = Entrata * 0.15 //15% TP

SogliaTS = TP * 0.015 //1.5% TS

Uscita = Entrata

k = (SL / PipSize * PipValue) * Lotti

IF k > Rischio THEN

Temp = Rischio / k

y = Lotti * Temp

z = round((y * 10) - 0.5)

Lotti = max(LottiMin,z / 10)

ENDIF

BUY Lotti CONTRACT AT MARKET

TradeON = 0

SET TARGET PROFIT TP

SET STOP LOSS SL

ENDIF

IF OnMarket THEN

IF close >= Uscita + SogliaTS THEN

Uscita = Uscita + SogliaTS

ENDIF

IF Uscita > Entrata THEN

SELL AT Uscita STOP

ENDIF

ENDIF

//graph Lotti

//graph SL

//graph TP

//graph k

//graphonprice Entrata

//graphonprice Entrata - SL coloured(255,0,0,255)

//graphonprice Uscita + SogliaTS coloured(0,0,255,255)

Ok grazie domani provo, perchè l ingresso lo si può fare solo in lotti e non in cash?

DEFPARAM CumulateOrders = false

Timeframe(Default)

ONCE TradeON = 1

ONCE Inizio = 093000

ONCE Fine = 093000

ONCE Chiusura = 155500

ONCE Capitale = 50000

ONCE LottiMin = 0.2

IF Not OnMarket THEN

Lotti = 700 //100 per default, ma il calcolo sul rischio viene fatto all'entrata

Rischio = (Capitale + StrategyProfit) * 0.30 //30% rischio (sul capitale + utili)

SogliaTS = 0

ENDIF

IF IntraDayBarIndex = 0 AND Not OnMarket THEN

TradeON = 1

x = 0

ENDIF

//

Timeframe(30 minute,UpdateOnClose)

GAP = Dopen(0)>(1.15* Dclose(1))

SCAMBI = VOLUME >10000

IF OpenTime >= Inizio AND OpenTime <= Fine THEN

IF OpenTime = Inizio THEN

HH = high

ENDIF

IF OpenTime = Fine THEN

HH = max(HH,high)

ENDIF

ENDIF

//

Timeframe(default) // qui deve essere con TF 1 MInuto

IF x = 0 THEN

x = (close >= (HH * 1.05)) //Massimo + 0.5%

ENDIF

Cond = Gap and Scambi and x and OpenTime <= Chiusura and OpenTime >= Fine and TradeON

IF Cond AND Not OnMarket THEN

Entrata = close

SL = Entrata * 0.04 //4% SL

TP = Entrata * 0.15 //15% TP

SogliaTS = TP * 0.015 //1.5% TS

Uscita = Entrata

k = (SL / PipSize * PipValue) * Lotti

IF k > Rischio THEN

Temp = Rischio / k

y = Lotti * Temp

z = round((y * 10) - 0.5)

Lotti = max(LottiMin,z / 10)

ENDIF

BUY Lotti CONTRACT AT MARKET

TradeON = 0

SET TARGET PROFIT TP

SET STOP LOSS SL

ENDIF

IF OnMarket THEN

IF close >= Uscita + SogliaTS THEN

Uscita = Uscita + SogliaTS

ENDIF

IF Uscita > Entrata THEN

SELL AT Uscita STOP

ENDIF

ENDIF

//graph Lotti

//graph SL

//graph TP

//graph k

//graphonprice Entrata

//graphonprice Entrata - SL coloured(255,0,0,255)

//graphonprice Uscita + SogliaTS coloured(0,0,255,255)

Ho modificato la linea gap portandolo al 15%.Poi volevo cambiare il secondo time frame in quanto le operazioni di ingresso devono essere fatte con candele ad 1′ . Cmq va bene in quanto su questo titolo BFRI mi fa un ingresso giornaliero e basta, Pero due cose volevo chiederti , se non e proprio possibile inserire un acquisto in $ e non in lotti e seconda cosa questo programma mi permette di fare backtest ma io vorrei trasformarlo in uno screener e a seguire un ordine , la prima parte dove ha come criteri la candela di aperture superiore del 15% dal prezzo di chiusura che e la parte di scrrener e poi l acquisto