mah… come vedi dallo sreen i risultati di corca 1 mese (10000 barre) sono quelli che vedi… mistero della fede…:-)

Se non hai a disposizione 200k barre, prova almeno con 100k, 10k sono un pò poche!

ok, grazie… la piatta vedo che mi fa arrivare a 100k, provero con quelle allora, buon we

Ciao roberto, effettivamente con 100000 barre i risultati non sono eccellenti. Nel frattempo sto elaborando altre cose.

Volevo solo chiederti una cosa, se tu la sai o meno.

Ho introdotto in un sistema il filtro del DPO (Detrender Price Oscillator). Il problema che in backtest funziona ma al momento di andare in reale mi restituisce un messaggio di errore, ovvero dice che non si può far girare il robot con il DPO.

Potrei capirlo se il dpo è settato come di default con sma futura, ma io l’ho settato con sma real time. Il backtest me lo fa ma in reale non ci va.

Forse la soluzione potrebbe essere creare un indicatore nuovo con la stessa formula e richiamarlo con il call.

Buon we, magari quando ho qualcosa di un pochino più interessante te lo mando

Non è un problema di CALL o meno, ma dipende dal fatto che il DPO, come altri indicatori quali ZigZag, che fanno il repainting, ossia nel futuro tornano indietro e ridisegnano, non possono funzionare in reale.

Ce ne sono anche altri che sembramo davvero carini, peccato che ti danno il segnale quando questo ormai è passato!

E’ chiaro che se cerco un massimo e lo trovo, per essere sicuro che su quel massimo ci sia stata un’inversione aspetto qualche candela e poi se davvero c’è stata l’inversione torno indietro e lo segnalo con una freccia o altro che evidenzi quel punto. Ovviamente quando lo vedi sotto il grafico sembra che le “indovini” tutte… nella realtà non è così, quindi niente da fare, il futuro rimane misterioso!

Di fatto roberto, non l’ho settato nel modo normale (avevo visto che l’indicatore “rimaneva indietro…) ma settandolo con le medie mobili passate l’indicatore si riallnea al tempo reale… pensavo quindi di poterlo utilizzare, ma da quello che mi hai detto cmq la formula non permette di utilizzarlo. In teoria settandolo sulle medie passate il dato xperiodi/2+1 per il calcolo futuro non dovrebbe esserci, almeno questo è quello che pensavo.

ti ringrazio, cmq, Sei sempre gentile e disponibile.

a presto

ciao roberto, sono un rompiscatole, lo so:-). ti prego di dirmelo se ti infastidisco ok?

Mi è successa una cosa che reputo abbastanza strana. Ho fatto con un programma un back test sullo stesso strumento (NQ100 1€, 3 minuti), sul conto demo e sul conto reale. Con mia sorpresa c’è una differenza consistente di risultati. Come può essere possibile se il grafico è lo stesso e la piattaforma pure? ti è mai successo? Sai se ci possono essere delle ragioni op qualsivoglia “entità” sia intervenuta? O forse è il caso di sentire quelli di Prorealtime o IG?

Ti mando le immagini (1 fatto sul conto demo e 1 sul conto real) e il codice.

Grazie, ciao e buona serata

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

DEFPARAM FLATBEFORE = 010000

DEFPARAM FLATAFTER = 220000

// Impedisce al sistema di tradare in giorni specifici della settimana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

//bull, bear = CALL "andrea-vola"[27]

mom = momentum[20](close)

//momsma = Average[60](Momentum[20](close))

// Condizioni per entrare su posizioni long

c1 = (close > close[1] and mom > 0)

c2 = (mom crosses over -40)

IF NOT ONMARKET and c1 or c2 AND not daysForbiddenEntry THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da long

c10 = mom crosses under 40

IF c10 THEN

sell AT MARKET

ENDIF

// Condizioni per entrare su posizioni short

c3 = (close < close[1] and mom < 0)

//c4 = (close[1] > open[1])

IF NOT ONMARKET and c3 AND not daysForbiddenEntry THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da short

c11 = mom crosses over -50

c12 = mom crosses under 25

IF c11 or c12 THEN

exitshort AT MARKET

ENDIF

// Stop e target

SET STOP $LOSS 40

SET TARGET $PROFIT 60

La questione è venuta fuori varie volte.

Può dipendere da varie cause:

- slippage/spread, che nel demo non è dettoo siano sempre allineati con il reale (in particolare lo slippage)

- esecuzione ritardata, in demo NON ritarda, in reale può succedere che un ordine venga temporaneamente respinto e ProOrder tenta di reimmeterlo automaticamente per un certo numero di volte (non so quante), per cui il prezzo può anche variare tyra un tentativo e l’altro

- sui demo può capitare che ci siano, da parte di PRT, momenti in cui vengono fatte delle prove e questo potrebbe influire sul risultato

- eventuali orari di trading personalizzati

Però è impossibile, per me, dire da cosa può dipendere.

Ritengo sia opportuno che tu invii una richiesta di supporto a PRT premendo CTRL+M dalla piattaforma.

ok, proverò. Il discorso dello slippage lo so benissimo. Il fatto è che su un backtest in teoria la macchina non conta gli slippage passati e come hai visto la differenza è molta.

Farò come mi hai suggerito manderò una richiesta a proreal, grazie roberto

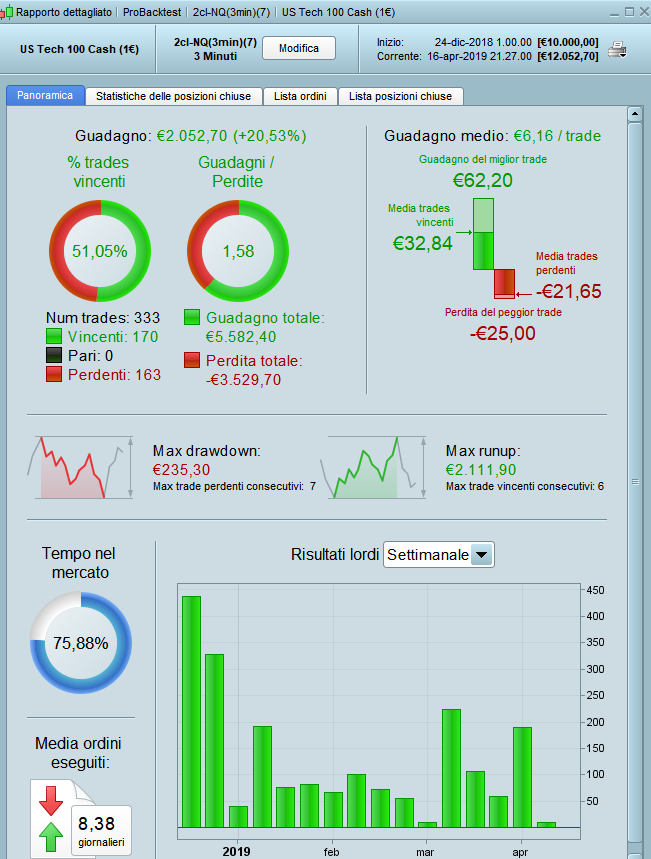

Un tuo commento sul programmino? molto semplice ma sembra abbastanza efficace

Non va male come % di profitto, oltre il 33% in meno di 4 mesi è buono, solo che fa appena poco più del 50% di operazioni vincenti, forse quella percentuale dovresti aumentarla usando qualche filtro, magari una media lunga, tipo andare LONG solo se il prezzo è anche sopra la media a 100 o 200, e SHORT quando è al di sotto.

Oppure qualcos’altro, cercando sul forum o su internet puoi trovare molte idee per migliorare una strategia.

Ci ho lavorato un po’ sopra… più di tanto non credo si possa. Cmq ho messo un paio di condizioni in più e un filtro di volatilità. In un altro condizioni di un indicatore bull&bear fatto da un amico. Inoltre fatto ottimizzazioni sui parametri.

Vero quello che mi dicevi del numero di trade. Bisogna poi configurare l’obiettivo, se il num di trade, il gain, il drow minore, il rapporto ratio o il medio per trade.

Nella versioni che ti avevo mandato c’erano più trade perdenti che vincenti, vero, ma è dovuto allo stop corto. Paradossalmente però è quello che dà migliori risultati e un drow minore. Ho provato ad ottimizzare take e stop ma quella che ho ottenuto è cmq la migliore combinazione. Con le medie ho ottenuto solo risultati peggiori, anche perchè la strategia comporta la possibile entrata long quando ci sono episodi estremi di momentum.

Ti invio gli ultimi due fatti. Come vedrai uno fa molti più trade in guadagno, trade medio discreto ma con un gain totale quasi metà dell’altro. Ho scaricato qualche indicatore da valutare, ma alla fine sono un po’ tutti uguali, seguono… e un indicatore x per complicato possa essere sarà cmq simile o derivato da qualche standard e si comporterà nella stessa maniera. Sarebbe bello poter trovare il modo di tirare trend sull’oscillatore (ho elaborato una tecnica discrezionale che funziona discretamente bene usando le trendline sul momentum e le divergenze). Vediamo con il mio collega se riusciamo a fare qualcosa. Ti allego anche uno screenshot dei risultati ottenuti mettendo il filtro dell’indicatore del mio amico. Qui si i trade sono maggiori quelli vincenti, ma il guadagno è inferiore

Ti chiedo un’ultima cosa: vedo che sul sito prorealcode è scritto tutto in inglese. Bisogna scrivere in inglese per pubblicare o lo si può fare anche in italiano? so che lo guardano da diversi paesi ma il mio inglese purtroppo non è il massimo e non mi dispiacerebbe condividere qualcosa.

Ti auguro una buona serata.

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

DEFPARAM FLATBEFORE = 010000

DEFPARAM FLATAFTER = 220000

// Impedisce al sistema di tradare in giorni specifici della settimana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

mom = momentum[20](close)

// Condizioni per entrare su posizioni long

c1 = (close > close[1] and close[1] < close[2] and mom > 0 )

c2 = (close > close[1] and mom crosses over -40)

IF NOT ONMARKET and c1 or c2 AND not daysForbiddenEntry and time<=213000 THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da long

c10 = mom crosses under 40

IF c10 THEN

sell AT MARKET

ENDIF

// Condizioni per entrare su posizioni short

c3 = (close < close[1] and close[1] < close[2] and mom < -8)

c4 = (close < close[1] and mom crosses under 40)

IF NOT ONMARKET and c3 or c4 AND not daysForbiddenEntry and time<=213000 THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da short

c11 = mom crosses over -48

//c12 = mom crosses under 25

IF c11 THEN

exitshort AT MARKET

ENDIF

// Stop e target

SET STOP $LOSS 25

SET TARGET $PROFIT 60

// Definizione dei parametri del codice

DEFPARAM CumulateOrders = False // Posizioni cumulate disattivate

DEFPARAM FLATBEFORE = 010000

DEFPARAM FLATAFTER = 220000

// Impedisce al sistema di tradare in giorni specifici della settimana

daysForbiddenEntry = OpenDayOfWeek = 6 OR OpenDayOfWeek = 0

//bull, bear = CALL "andrea-vola"[52]

mom = momentum[20](close)

//sma200 = average[200](close)

//momsma = Average[60](Momentum[20](close))

atr = averagetruerange[200](close)

// Condizioni per entrare su posizioni long

c1 = (close > close[1] and close[1] < close[2] and mom > 0 and atr > 2.5)

//and bull > bear)

c2 = (close > close[1] and mom crosses over -40 and atr > 2.5)

IF NOT ONMARKET and c1 or c2 AND not daysForbiddenEntry and time<=213000 THEN

BUY 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da long

c10 = mom crosses under 40

//c12 = bull crosses under bear

IF c10 THEN

sell AT MARKET

ENDIF

// Condizioni per entrare su posizioni short

c3 = (close < close[1] and close[1] < close[2] and mom < -8 and atr > 2.5)

c4 = (close < close[1] and mom crosses under 40 and atr > 2.5 )

IF NOT ONMARKET and c3 or c4 AND not daysForbiddenEntry and time<=213000 THEN

SELLSHORT 1 CONTRACT AT MARKET

ENDIF

//condizioni per uscire da short

c11 = mom crosses over -48

//c12 = mom crosses under 25

IF c11 THEN

exitshort AT MARKET

ENDIF

// Stop e target

SET STOP $LOSS 25

SET TARGET $PROFIT 60

//IF onmarket and PositionPerf < -0.006 THEN

//QUIT

//ENDIF

//IF STRATEGYPROFIT < -100 THEN

//QUIT

//ENDIF

//IF STRATEGYPROFIT < -98 or STRATEGYPROFIT > 1000 THEN

//QUIT

//ENDIF

Per le strategie darò un ‘occhiata appena posso.

Quanto alla lingua puoi usare i forum in italiano.

Certamente in inglese sono più letti.

Puoi leggere quelli in altre lingue selezionando dalla barra di google Italiano.

Puoi anche scrivete su un forum inglese o altre lingue usando tranquillamente in italiano e poi spuntando la casella di traduzione automatica che è qui sotto. In questo caso però devi usare il bottone “insert PRT code” per evitare che ti traduca OPEN in APRI ecc…

per il numero non lo sapevo scusa, cmq segnatelo

non vedo più i post nostri… mi avevi detto che andavi a vedere Giusti o Probo? mi puoi dire dove e a che ora? nel programma non lo trovo… thk